这是一家来自浙江温岭的家族企业,“全心全意做好泵”的小行业隐形冠军,在它颇为时尚的公司的官方网站上见不到公司领导人的照片和讲话。在反复研究和讨论后,我们对这家已有32年历史、上市5年半的“小”公司(市值不到50亿)形成了“这可能是中国治理最好的家族企业”的印象。

需要特别说明的是,一家“好”公司,不论大小都有它值得投资的时机,也都可能因为价格原因而错失投资机会(或者投资机会尚未到来)。

大元泵业30年前从一个乡镇政府主导的集体企业转制而来,韩氏兄弟三人和妹夫、表兄弟共同开始了他们家族经营历史。

兄弟5人之间的关系异常紧密,在大元公司历史上三次重大股权变更中他们从始至终保持着完全一样的持股票比例和一致行动人关系。

第一次,大元泵业的前身温岭县三元机床厂转制时,韩元富、韩元平、王国良、韩元再和徐伟建各自出资20万元、各自占比20%参与买断。【1】

第二次,1998年1月,三元机床厂改制设立台州大元泵业有限公司,更名为“浙江大元泵业有限公司”,改制后,韩元富、韩元平、王国良、韩元再和徐伟建分别出资认购股权600万元,各占20%。

第三次,2015年,公司正式变更为股份有限公司。韩元富、韩元平、王国良、韩元再和徐伟建为大元泵业实际控制人,5人各持股17.13%,合计85.67%。除了大元泵业之外,5人还共同控制达因投资、大元石油、上海新沪、大元金属,在这4家企业中,5人也持股比例相同且并列第一。

韩元再、韩元平与韩元富三人为亲兄弟关系,王国良、徐伟建为三人妹夫及表兄弟,5人在2015年签订《一致行动协议书》,其中规定“有关公司经营发展的重大事项或另外的事项要提交董事会、股东审议的事项前,各方应当内部就相关事项做沟通协商并形成统一意见,协商无法统一意见时,无条件服从时任公司董事长的意见”,“在未经我们共同同意前,不得以转让、质押等方式处理自己所有的股权并足以影响共同控制的稳定有效性,如自行处分后并致使共同控制存在风险的,自行处分人应赔偿别的人的损失。”【2】

韩氏兄弟之间签署的《一致行动协议书》的上述条款在国内上市公司同类文书表述中极为罕见,与大多数的“标准文本”相比,这份协议书有更多的实质意义,明确表达出“既协商、又能集中统一”的内涵。我们对“协商无法统一意见时,无条件服从时任公司董事长的意见”这一条款印象深刻。

根据最新信息公开披露,韩元富、韩元平、王国良、韩元再和徐伟建5人对大元泵业分别持股12.65%,持股票比例相同且并列第一,合计持股63.25%;5人在大元泵业上市后从未主动增减持公司股票。

目前,5位一致行动人中有3人在大元泵业管理层任职,韩元富任董事长、总经理,韩元平、王国良为董事。韩元富的本科学历在兄弟中最高,加上他早年在巨化集团财务部的工作经历,让他成为家族中“知识治企、专业治企”的代表。韩元富长期担任大元泵业董事长、总经理,兼任公司首席财务官直到去年。2023年1月大元泵业有了新的首席财务官、1994年出生的叶晨晨;2月,公司管培生出身的新总经理王侣钧上任,王今年35岁。【3】

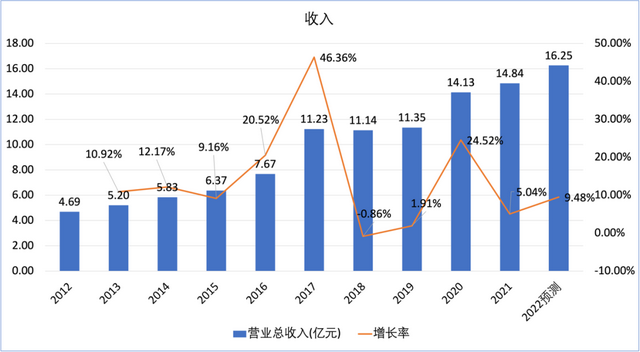

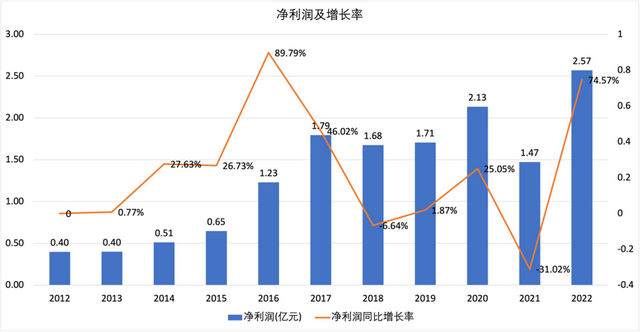

大元泵业上市前收入及净利润稳定增长,每年收入的增长率保持在10%左右,大元泵业的收入与净利润的图形变动趋势大致重合。

2016年至2017年,受益于中国“煤改气”工程政策利好,政策刺激燃气壁挂炉销量大增,大元泵业热水循环屏蔽泵作为壁挂炉配套产品因此销量快速提升,大元泵业抓住此次发展机遇成长为行业龙头,营业收入由2015年的6.37亿元,增长至2017年的11.23亿元,同比增长46.36%,净利润由2015年的6474.85万元,增长至2017年的1.79亿元,收入翻倍增长,净利润翻三倍。

2018年至2019年,产业链相关参与者对于“煤改气”的过快、过热推进进行了反思和调整,“以气定改”成为主基调,“煤改气”市场相关这类的产品销量同比下滑明显,热水循环屏蔽泵销量一下子就下降,大元泵业收入由2018年的11.14亿元增长至2019年的11.35亿元,净利润由2018年的1.68亿元增长至2019年的1.71亿元,收入增长明显放缓,净利润小幅下降。

到2020年煤改气政策收官前,各地又进行了一轮大规模“改气工程”,大元的热水循环屏蔽泵销量再创新高,2020年大元泵业营收达14.13亿元,增长24.52%,净利润2.13亿元,增长25.05%。

2021年,大元这一年收入仍然维持了增长,尽管受益于煤改气政策推动的产品销量暴跌,收入占比不足2%,致使当年大元收入增速回落到5%。同时原材料价格持续上涨,当年大元净利润1.47亿,下降31.02%。

2022年,俄乌冲突爆发导致的能源危机以及气价高涨,导致热泵专用热水屏蔽泵需求激增,大元泵业在战争爆发后三个月,股价上涨1.5倍。据公司最新披露的业绩预告,2022年大元泵业预计扣非净利润共2.52亿元,同比增长88.06%,业绩创历史上最新的记录。收入增长幅度我们估计也会重回两位数。

2012年以来,大元泵业销售净利率由8.32%增长至14.5%,且波动较小,近年来维持在10%的净利率,公司纯收入情况良好且稳定。大元泵业销售毛利率整体呈上涨趋势,由23.64%波动上涨至27.83%,产品毛利率也影响公司的战略决策向高毛利业务倾斜。

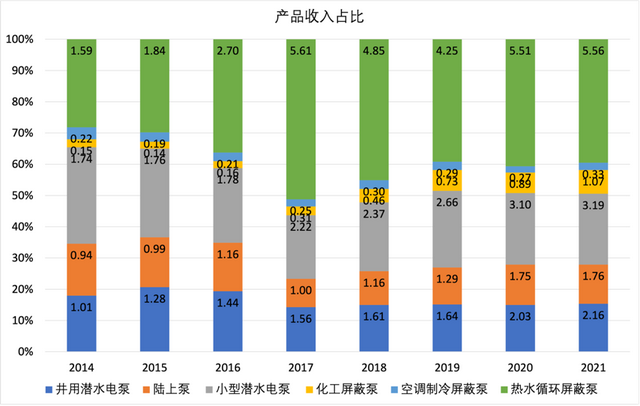

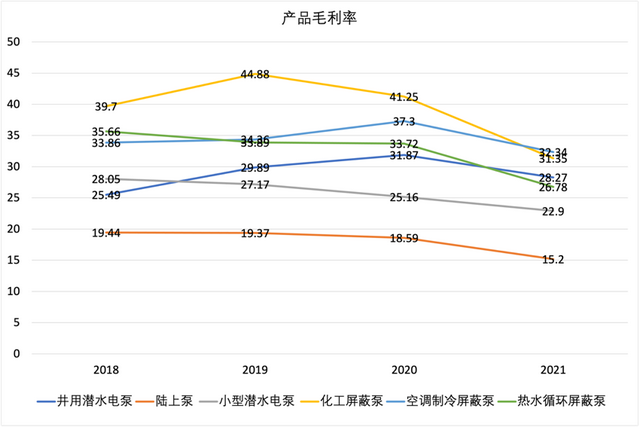

大元泵业业务大致上可以分为民用水泵和屏蔽泵,其中屏蔽泵分为家庭用屏蔽泵和工业用屏蔽泵。

民用水泵原材料成本占比高,受大宗商品的价值波动影响大。基本的产品有小型潜水电泵、井用潜水电泵、陆上泵等,由大元泵业母公司负责运营,2014年至2021年收入由4.8亿元增长至7.11亿元,在公司收入占比50%,产品毛利率较低,平均在20%左右。

屏蔽泵主要由子公司合肥新沪与安徽新沪主要负责生产,屏蔽泵业务总体毛利率相对更高,近年来,屏蔽泵业务收入占比逐年增长,与民用水泵业务逐渐持平。

家庭用屏蔽泵基本的产品是热水循环屏蔽泵,是大元泵业收入第一的产品,主要客户有德国威能、FERRO SPOLKAAKCYJNA等,收入占比逐年增长,2021年在总收入占比近40%,产品毛利率较高,一度超40%,但呈现年年在下降的趋势,到2021年为31.25%。

工业用屏蔽泵基本的产品是化工屏蔽泵、空调制冷屏蔽泵,主要客户有中石化、中海油、俄罗斯天然气公司等,收入较少,收入占比在10%左右,毛利率在35%左右,仅次于家庭用屏蔽泵。

同时,在工业屏蔽泵业务中,大元泵业开拓新能源汽车泵业务。2019年至2021年,大元泵业完成新能源汽车泵三年发展规划,成为中国氢能源产业链上游燃料电池高压液冷泵的主流产品与技术提供商,与上海捷氢、北京亿华通、潍柴动力、博世动力等60余家燃料电池系统客户建立合作伙伴关系,针对纯电动汽车市场(锂电池)开发的锂电池液冷泵产品已成功实现量产。截至2021年底,大元泵业氢燃料电池液冷泵累计销量超过4000台。【4】

海外主要竞争对象是丹麦格兰富、德国威乐、大连帝国屏蔽电泵、大连海密梯克,国内竞争对手有凌霄泵业、利欧股份、君禾股份等,与海外竞争者大连帝国屏蔽电泵、大连海密梯克主要竞争领域为屏蔽泵,国内竞争对手集中于民用水泵行业。【5】

大元泵业成立以来,业绩从始至终保持平稳发展,投融资活动相对保守,有过两次融资,每次融资数额不超过5亿元,无对外并购活动。

2001年,大元泵业年产100万台水泵的大元泵业新厂区建成投产。同年,在上海浦东建立并投产上海新沪作为大元泵业高端水泵研发基地和生产基地,使大元水泵产品系增加到9个大系。

2017年6月,大元泵业上市,募集资金4.32亿投资建设“年产120万台农用水泵技术改造项目”、“年产72万台屏蔽泵扩能项目”以及“研发技术中心建设项目”。到2022年,募投项目已完成建设,但还未达产。

2022年12月,大元泵业发行可转债募资4.44亿元,投资建设“年产300万台高效节能水泵及年产400万台民用水泵技改项目”,计划3年建设完毕。

上市以来,大元泵业进行过两次对土地使用权的收购,分别在2017年11月和2021年7月,以7000万元和1.3亿元收购合肥市高新技术产业开发区约230亩土地使用权和台州温岭市铁路新区约185亩的土地使用权,均用于公司募投项目。

在管理方面,近三年大元泵业管理费用和研发费用有上涨的趋势,管理费用分别为0.49亿元、0.52亿元、0.62亿元、0.84亿元,研发费用分别为0.42亿元、0.46亿元、0.57亿元、0.62亿元;销售费用呈波动下降趋势,分别为0.64亿元、0.73亿元、0.65亿元、0.68亿元;财务费用均小于0,因为此公司从不借钱。

2001年,大元泵业与韩元富、韩元平、王国良、韩元再、徐伟建全资收购上海新沪,大元泵业持股90.35%,其余5人各占1.92%,上海新沪成为大元泵业高端水泵研发基地和生产基地。

上海新沪的前身是成立于1956年的国营上海新沪电机厂,该厂是中国最早专业生产屏蔽电泵的大规模的公司,国家屏蔽电泵、屏蔽电机行业标准的起草单位,新沪管道屏蔽电泵于2005年、2008年分别通过欧盟CE认证和美国UL认证。【6】

2007年,韩元富、韩元平、王国良、韩元再、徐伟建5人共同投资设立合肥新沪,各认缴出资1000万元,各持股20%。

2008年,上海新沪投资3亿元于合肥新沪,建设生产基地并于2009年投产。

2010年,公司化工泵、中央空调用泵、船用泵产品在合肥大元泵业开始生产。

2012年,大元泵业以5126.32万元收购合肥新沪,成为其全资子公司。

2016年大元泵业上市后第二年,合肥新沪贡献营业收入6.34亿元,净利润1.32亿元,占当年大元泵业净利润的73.74%;到2021年,合肥新沪收入7.23亿元,净利润6878. 91万元,占公司总净利润的46.79%。

2022年,在《泵工程师》的销售排行榜中,合肥新沪在专注于屏蔽泵的中国泵厂商中排名第二。【7】

2022年1月,大元泵业以5000万元成立合肥新沪新能源子公司,专注新能源汽车泵的运营,2022年上半年收入0.09亿元,接近2021年全年规模。

除开俄乌战争对热泵专用热水屏蔽泵销售的催化,热泵本身作为由电能驱动高效利用低品位热能的加热装置符合全球为实现“双碳”发展目标的需求,空气源热泵颠覆传统的天然气供热,以电能为驱动,并具备节能省电的特点,热效率可达300%,而大元泵业的热泵专用热水屏蔽泵属于热泵产业链上游重要组成部分,同时,为长期鼓励空气源热泵渗透率提升,多数欧洲国家启动空气源热泵补贴政策,因此,“热泵经济”不再是短期热点,或将成为长期增长赛道。【8】

在工业屏蔽泵领域,中国工业用屏蔽泵发展起步较晚,与全球行业领先企业仍有一定差距,中国工业用屏蔽泵的市场占有率被外资占据,以日资大连帝国、上海日机装和中德合资的大连海密梯克为主要代表。大元泵业坚持在工业屏蔽泵走中高端路线,推进工业屏蔽泵国产替代,相关这类的产品收入逐年增长,近五年复合增速高达45.57%,未来产品渗透率可持续提升。【9】

2016年,大元泵业液冷泵事业部成立,正式涉足新能源汽车领域。次年凭借自主研发和技术优势开辟新能源汽车液冷泵赛道,填补中国氢燃料电池高压液冷泵技术空白。【10】

从2019年至2021年,大元泵业已完成新能源汽车泵三年发展规划,在氢能源燃料电池液冷泵领域与上海捷氢、北京亿华通、潍柴动力、博世动力等60余家燃料电池系统客户建立合作伙伴关系,针对锂电池开发的动力电池液冷泵已成功实现量产。

由于大元泵业所处行业与从节能减排概念引入更具想像力的“双碳发展目标”,从而催生出“热泵经济”空间;在工业屏蔽泵的国产替代和新能源车用液冷泵的巨大预期中,大元泵业有可能被视为一匹黑马。

我们对此不以为然——大元泵业给我留下的优秀家族治理印象让我们不太相信它会轻易变身资本圈的神话。实际上,我们更希望它作为家族治理、隐形冠军的典型代表继续坚守。如果是这样一条坚守之路,大元泵业的估值不应该超过20倍。未来它有机会突破上市当年创下的股价高点,但速度与收入成长速度相符才合理。

我们同时也注意到,韩氏兄弟5人正在把新一代管理团队推向前台,新任总经理和首席财务官分别只有35岁和29岁。如果新一代管理团队把公司带向一个更积极的增长进程,风险是扩张中的驾驭能力,但这符合长期资金市场冒险的口味。

(有关联合光电公司投资价值的讨论本文予以省略,如有兴趣不妨直接联系我们展开。邮箱地址:)

【8】《大元泵业:起于空气源热泵、发于工业屏蔽泵、兴于新能车液冷泵》,来源:安信证券

【9】《大元泵业:起于空气源热泵、发于工业屏蔽泵、兴于新能车液冷泵》,来源:安信证券

【10】《大元泵业:起于空气源热泵、发于工业屏蔽泵、兴于新能车液冷泵》,来源:安信证券

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。客服咨询电线

您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款