原标题:【光大中小盘公司深度】日机密封(300470.SZ):核电密封再添成长新动能

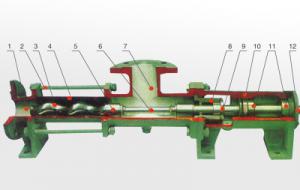

日机密封定位于中高端机械密封业务,从事各类机械密封的设计、研发、制造和销售,并为客户提供技术咨询、技术培养和训练、现场安装、维修等全方位技术服务。公司取得了压缩机干气密封领域较大的国内市场份额。

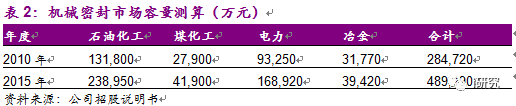

2010年密封行业存量市场规模约为28亿,2015年约为49亿。目前国内企业集中在中低端,中高端被外国企业垄断,公司是少数能在中高端领域具有竞争力的国内企业。公司产品主要使用在于石油化学工业、煤化工等行业,受益于石油化学工业行业固定资产投资触底回升,2016年公司业绩增长19.1%。截止2016年10月10日,公司在手订2.6亿,业绩将陆续释放。

1、核电是公司未来发展的重点领域。公司从2006年起开始涉足,目前已取得生产压水堆核电站核二、三级泵用机械密封的资格,并与国内多数核电厂建立了业务联系,公司产品占我国核电密封国产化部分超过60%,2015年公司在核电领域的收入约为662万元,预计2016年将达1000万。

2、外延发展已成为公司长期战略,预计主要有两个方向:1)深挖产业链价值,收购与公司业务相关的上下游企业。2016年下半年以来公司已有动作:收购新三板公司华阳密封,实现机械密封产品的互补,行业龙头地位更加稳固,同时逐渐增强了在核电密封领域的竞争力;另外公司参与设立产业并购基金,并通过并购基金收购优泰科,逐步扩大公司影响力。集中度提高是密封行业的发展的新趋势,公司顺应行业潮流,制定外延发展的策略,未来还有更大想象空间;2)拓展海外市场,如具有知名度的同行或具有极强产品服务能力的代理公司等。

预计公司2016-2018年EPS为0.92元、1.12元和1.36元。公司为国内密封行业顶尖企业,成功进军核电领域,且当前市值仅44亿,给予17年42倍PE,目标价47.04元,“增持”评级。

日机密封是一家提供密封整体解决方案的高新技术企业,不仅为客户提供机械密封产品,还为客户量身定做不一样主机、不同运行环境下的个性化密封整体解决方案。公司主要营业业务为各类机械密封的设计、研发、制造和销售,并为客户提供技术咨询、技术培养和训练、现场安装、维修等售前、售中和售后全方位技术服务,包括对石油化学工业、煤化工等计算机显示终端的现有装置进行机械密封改造、备件销售和密封产品修复,以及为主机厂机组的机械密封配套。公司是中国机械密封行业研发力量最强、最具竞争力的企业之一,营收规模排行业前列。

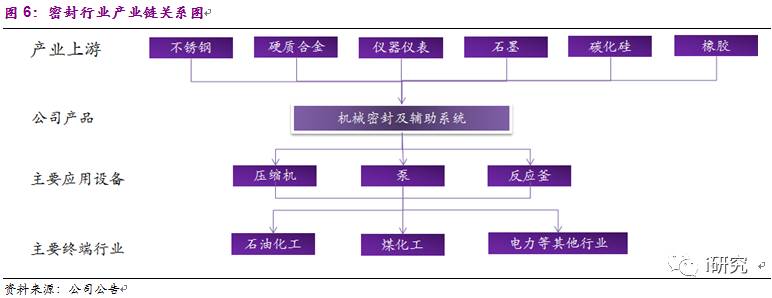

公司产品主要定位于机械密封的中高端市场,即干气密封和高压、高速、高低温、大轴径等高参数机械密封。公司产品主要安装于压缩机、泵、反应釜等主机,大范围的使用在石油化学工业、煤化工等行业。同时,公司向机械密封下游产品延伸,开发了皮托管泵和高粘度齿轮泵等产品。机械密封产品是公司的主要收入来源,占比96 %以上,别的产品的收入占比很小。

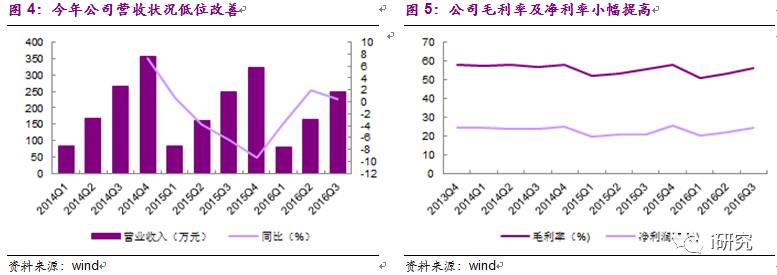

盈利状况改善。受下业石油化学工业、煤化工投资增速放缓影响,为保持市场占有率,公司采取适度降价策略,2015年营业收入及净利润下滑。2016年下游需求回暖,同时公司加强内部控制,盈利状况改善。2016年公司营业收入同比增长3.24%,净利润同比增长19.1%。

公司深耕密封领域多年,产品具有非标准化、技术上的含金量高等特性,形成了稳定的客户关系,客户粘性高。截止2016年10月10日,公司在手订单3838份,合计金额为2.6亿,比前三季度收入的总额高近10%。

公司产品主要使用在于石油化学工业、煤化工等行业,以及为上述行业新项目配套的主机厂,其固定资产投资和技术改造项目决定了机械密封的增量市场需求。同时,机械密封是一种易损件,特别是用于高温、高压、高速、有毒等介质下的机械密封通常每1-3年要换掉,因此机械密封的存量市场需求也较为稳定。

1、机械密封主要使用在于石油化学工业行业中的炼油、乙烯、油品管道输送、天然气管道输送、化纤、烧碱(离子膜法)和LNG等领域的主机。

2、所有的煤化工项目中都需要配置大量的泵和压缩机,需要机械密封等重要配件的产品支持。

新项目建设时的机械密封需求一般为其投产后年需求额的3-4倍,按此测算,上述主要行业2010年-2015年间新项目建设时主机配套机械密封年需求还将增加约12-16亿元。

公司通过买入密封材料,自己掌握核心环节、外包加工环节来制造密封产品。机械密封产品的主要应用领域为石油化学工业行业,主要客户为中石化、中石油下属分子公司以及为中石化、中石油配套的压缩机、泵和反应釜等主机厂。

机械密封行业作为重要的机械基础零部件之一,其发展与下游装备制造业、石油化学工业、煤化工、电力等终端行业应用领域的拓展、密封原理的变化和密封新材料、新工艺的开发应用紧密关联。2014年公司产品最终应用领域中,63%为石油化学工业行业、24%为煤化工行业。

2014-2015年受国际原油价格下降影响,国内原油化工等固定资产投资连续下滑。2016年石油价格跌幅放缓,相关固定资产投资增速触底回升。石油化学工业等是国家经济支柱型新产业之一,受到国家政策等全力支持,预计后期将维持稳定。

另外中石油、中石化2011年开始陆续启动高温热油泵、高危介质泵机械密封及系统的改造项目,2012年是本次改造的高峰期,2013年略有减少,2014年销量下降较多,2015年持续下降。公司顺应要求,减少在高参数密封领域的投资。

2016年随着石油价格回暖,我国石油化学工业、煤炭化工等固定资产投资触底回升,2016年同比增长6.2%。受益于行业回暖,日机密封2016年净利润同比增长19.1%

公司在国内市场的主要竞争对手以国际著名跨国公司(包括其在华合资及独资公司)为主,以及少数几家国内知名企业。

国内机械企业大多分布在在中低端产品,高端领域被国外企业垄断。中国机械密封行业经过多年的技术积累和发展,普通机械密封领域的技术及产品日趋成熟,大部分应用领域已能替代进口产品,性能接近国外产品,但高端产品还处于依赖进口的被动局面。仅有少数具备一定研发设计、生产和服务能力的国内企业,如四川日机密、丹东克隆等,发挥本土优势和服务优势,在高端市场同国外公司竞争。经过多年的技术积累与发展,公司在行业中形成了明显的技术优势、产品的优点、人才优势、制造优势、服务优势、客户优势以及管理和质量优势。公司的压缩机干气密封和高速机械密封等产品在国内拥有较高的市场占有率。

未来行业竞争将从主要以产品价格竞争逐渐进入产品研制、关键工艺技术、产品质量和服务的品质等多方面的综合竞争,行业有突出贡献的公司的市场占有率将进一步提高。

我国自1988年开始发展核电,现有运行核电站共35座,位居世界第五。但在2011年日本福岛核电站事故后,中国暂停审批核电项目,从2011年3月至2015年2月,我国政府仅仅核准2台核电机组,开工7台核电机组,大幅度低于此前5年的平均发展速度。2015年核电重启,核电投资进入新一轮的景气周期,截止2016年12月10日,中国已建成并投入在运的核电机组有36台,累积装机容量约3350万千瓦;在建核电机组21台,共计装机容量2343.5万千瓦。

在中国能源结构中,核电占比仅为2%,而世界中等水准是16%-18%。比如,同时期英国核电在各种资源发电量占比19%,德国17%,韩国29%,俄罗斯16.5%,法国73.28%,美国10%,加拿大15%。所以,如果要达到世界中等水准,中国核电发展的空间还相当大。

在“十三五规划”中,进一步明确了安全高效发展核电的思路。按照《核电中长期发展规划》,2020年中国规划装机容量达到5800万千瓦,在建3000万千瓦。未来,平均每年投产和新开工机组都要达到6台左右。

2017年核电建设积极地推进。根据《2017年能源工作指导意见》,2017年我国年内计划开工8台机组,包括三门3、4号机组,宁德5、6号机组,漳州1、2号机组,惠州1、2号机组等,项目规模986万千瓦。同时积极地推进已开工核电项目建设,年内计划建成三门1号机组、福清4号机组、阳江4号机组、海阳1号机组、台山1号机组等项目,新增装机规模641万千瓦。积极地推进具备条件项目的核准建设。

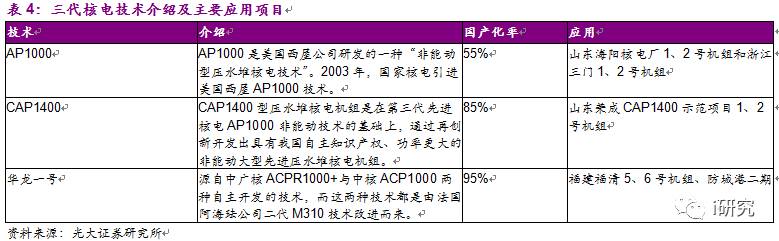

我国已基本掌握三代核电的技术,国产化率提高。目前我国有五种第三代核电技术拟投入应用,它们分别是AP1000、CAP1400、“华龙一号”、法国核电技术(EPR)以及俄罗斯核电技术(VVER)。在主要技术路线方面,华龙一号首堆建设的国产化率不低于85%,批量化建设后设备国产化率将超过95%,另一个三代核电技术重大专项CAP1400设备国产化率也达85%,AP1000平均国产化率已达到55%,CAP1000的国产化率更是超过80%。在国内市场,国内核电机组建设依然以AP1000及CAP1400系列为主,华龙一号主要的市场是在国外。

核电密封属于机械密封的高端领域,对其安全性、可靠性的要求极高,研发也相对更复杂。伴随核电事业的发展,核电装备国产化的力度也随之加大,我国已掌握了多数关键核电设备的制造能力。核主泵对整个核电厂的安全起着至关重要的作用,但主泵的机组仍然依赖国外进口,而核主泵国产化难度之一就在于核主泵密封的国产化。虽然当前我国在核主泵密封技术上已实现突破,但在产品应用上仍为少数国外企业垄断。

核电厂主泵轴密封为机械密封,采用三级相同的流体动压密封串联而成,动环材料为石墨,静环材料为碳化钨,其他静密封材料为EPDM。三级密封各承受的压力降按系统压力的40%、40%、20%来分配,但每级设计能承受系统的全压力。各级密封压降值分配是靠流过节流装置的受控泄漏流来实现的,第一级和第二级密封的节流装置由两组盘绕式毛细管组成,第三级密封节流装置是依靠一只节流器来实现的。在所有工况下,轴密封工作寿命至少为10000小时。

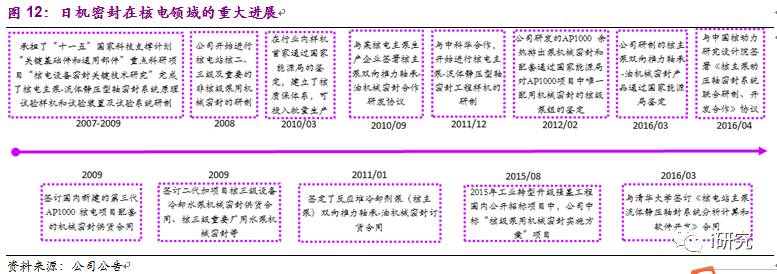

公司从2006年起开始规划并逐年大加核电密封的研发投入力度。目前公司已取得生产压水堆核电站核二、三级泵用机械密封的资格。公司研制的核二、三级密封及非核级产品都已有所应用,

公司已成为国内核电站核级泵用机械密封的供应商,与国内多数核电厂建立了业务联系,包括田湾核电、秦山核电、方家山核电、阳江核电、石岛湾核电、三门核电、海阳核电等。虽然国内现有核电站约90%以上的密封选用国外进口产品,但是公司产品占我国核电密封国产化部分超过60%,相比而言公司在技术、研发、产品等方面有非常大的优势。2015年公司在核电领域的收入约为662万元,预计2016年达1000万以上。

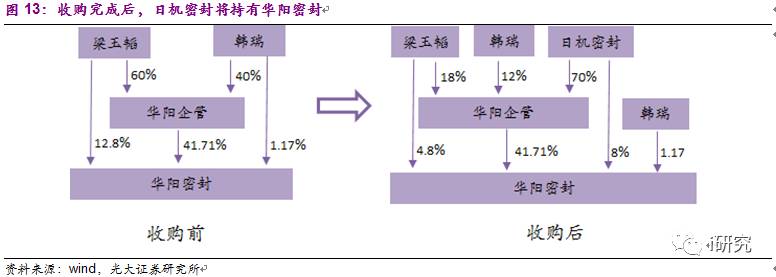

12月25日,公司与梁玉韬、韩瑞签订了《华阳密封收购项目合作框架协议》,公司分别受让梁玉韬持有华阳企管42%股权和持有华阳密封8%股权、韩瑞持有华阳企管28%股权,其中华阳企管持有华阳密封41.71%的股权。受让完成后,日机密封将直接持有华阳密封8%的股权,间接持有29.12%的股权,合计37.12%,日机密封将成为华阳密封的实际控制人。本次交易的总价款合计预计人民币1.1亿元。

华阳密封基本的产品包括泵用密封、搅拌釜密封、压缩机干气密封、核级密封、干燥机密封、碳环密封及辅助系统等,下设三家全资控股子公司。华阳密封是我国密封行业为数不多的技术全面的公司,在国内中高端机械密封产品领域占据着领先地位,其部分产品具备国际先进水平。2014年9月公司成功登陆新三板。

近两年华阳密封业绩表现不佳,主要受宏观经济增速持续放缓影响,下业石油化工投资增速放缓。2015年上半年华阳密封营业收入1.09亿,同比增长4.86%,净利润489.46万,同比下降70%,2016年上半年华阳的营收和净利润降幅进一步扩大。虽有部分季节因素,但也显示出行业竞争加剧的背景下,小企业的生存环境恶化,华阳急需寻找新的突破口。而日机密封入主,将是良好机遇。

华阳密封和日机密封产品高度相似又不完全相同,协同效应可期。华阳密封主要产品有泵用密封18个系列、金属波纹管密封4个系列、纸业密封6个系列,合计1000多种规格。华阳密封产品和日机密封相似度高,但尚有区别,华阳泵用密封产品系列齐全,而日机的压缩机用密封产品优势明显。两者的结合既可以叠加现有产品优势,又可以弥补不足。两公司处于高度相似领域,磨合成本相对较低,协同效应显现所需时间较短。

核电密封强强联合,未来大发展可期。国内具有核电密封技术的仅三家公司,其中就包括日机密封和华阳密封。华阳密封在核电领域发展较早,技术水平领先,其“压水堆核电站上充泵用机械密封样机”和“压水堆核电站硼酸输送泵用样机”两项技术成果在2010年既已通过国家认定。华阳和日机的合作将进一步提高其在核电领域的市占率,技术优势也进一步巩固,为进一步开拓核电领域奠定更坚实基础。

2016年7月13日公司公告,与云石投资共同投资设立“成都云石卓越并购投资基金合伙企业(有限合伙)”,并购基金规模不超过3个亿,将采取分级基金结构,即并购基金合伙人由“优先级有限合伙人+劣后级有限合伙人+普通合伙人”三部分组成。日机密封担任劣后级有限合伙人,云石投资担任普通合伙人,其他合格投资人为优先级有限合伙人。基金投向为密封产业链相关或新兴行业有核心竞争力的优质企业的股权投资。

2016年8月26日公司公告,拟对产业并购基金追加2500万元投资至5000万元;本次增资后,全体合伙人对卓越投资基金出资总额为20,400万元,其中公司出资额为5,000万元,云石投资出资额为400万元,其余15,000万元为优先级资金,由云石投资向合格投资人募集。

2017年1月12日公司公告,经卓越投资基金投资决策委员会会议决议,同意以人民币15,840万元现金方式受让优泰投资持有优泰科(苏州)密封技术有限公司99%的股权。同时优泰科承诺公司2016年至2018年经审计后净利润分别不低于1500万、1650万和1900万。

优泰科主要业务为研发、生产及销售液压气动用橡塑密封件、聚氨酯密封件,还从事密封产品加工设备的研发、销售。客户主要分布于煤炭、工程机械、石油化学工业、电力、冶金等行业,约20%的收入来自国际客户。

1、重点进军核电领域。随着传统石油化工领域投资增速下滑,公司顺应行业趋势,重点向核电、军工领域拓展。核电密封领域,公司是国内顶尖企业,得到各方面认可,技术、产品的优点明显。核电是公司发展的重点领域,2015年公司上市募投项目之一为“高参数机械密封扩能技术改造项目”,该项目已于2016年上半年建成,目达产后将实现年产核电密封500套、干气密封120套、机械密封辅助系统2,000套和高参数机械密封16,000套的生产能力,为公司在核能领域的拓展,再添实力。

2、并购拓展。中国密封行业小企业众多,而市场容量相对稳定,横向并购拓展成为发展企业的重要途径。2016年7月14日公司公告,与云石投资共同设立产业并购基金,基金投向为密封产业链相关或新兴行业有核心竞争力的优质企业的股权投资。体现了公司通过收购等形式拓展的战略规划。

拓展方向上,预计主要有两个:(1)与公司业务相关的上下游企业,如从事密封基础材料(石墨、碳化硅、耐高温橡胶等)及主机设备制造(泵、压缩机厂);(2)在海外市场具有一定知名度的同行或具有极强产品服务能力的代理公司。

1、干气密封及系统:干气密封是公司的优势产品,2016年公司新签订若干干气密封项目合同,预计16-18年该业务的营业收入增速分别为20%、30%和35%,毛利率为54%、56%和56%;

2、机械密封:公司主要的下业石油化学工业、煤化工产业结构调整持续深化导致前几年主机厂客户略有下滑,但2016年下半年开始,石油、煤化工行业固定资产投资企稳回升,公司也深度挖掘市场,计算机显示终端业务稳定增长。预计16-18年该业务的营业收入增速分别为1%、15%和20%,毛利率为53%、55%和55%;

3、公司别的业务包括:机械密封辅助系统、密封产品修复、零配件及别的产品。别的业务占比较小,其属于主营业务的配套业务,我们预计16-18年别的业务收入跟随主营业务的增长而小幅增长。

公司属于机械密封行业,主要是做行业内中高端产品生产,为行业内唯一上市公司。与公司业务、客户群体具有相似性的的上市企业主要为从事阀门生产的企业,包括纽威股份、江苏神通和中核科技三家公司。

我们预计公司2016-2018年业绩分别为0.98亿、1.20亿和1.44亿,对应EPS为0.92元、1.12元和1.36元。公司为国内密封行业顶尖企业,成功进军壁垒极高的核电领域,且当前市值仅44亿,给予2017年42倍PE,目标价47.04元,给予“增持”评级。

核电密封业务发展没有到达预期风险:核电密封领域进入壁垒极高,若公司在客户开发、技术发展方面等方面进展不顺利则存在业务进展没有到达预期的风险

销售毛利下滑风险:如果行业复苏没有到达预期,公司将面临毛利率进一步下滑的风险

外延发展没有到达预期风险:并购扩张已成为公司长期战略之一,公司若是在并购标的选择、交易条款设置等方面有几率存在因经验不足导致难以达到预期目标的风险。返回搜狐,查看更加多